In occasione dell’incontro annuale di Argi (Associazione Fornitori Industria Grafica) con la stampa di settore, tenutosi l’11 settembre presso la Cascina Cuccagna di Milano, il neoeletto presidente, Antonio Maiorano di HP Italia, ha presentato – insieme ad altri esponenti del board associativo – i dati di mercato, oltre ai progetti che l’associazione ha in cantiere per il futuro.

Tra questi la seconda edizione delle Olimpiadi della stampa che, come ha ricordato Silvano Bianchi di Komori, si terranno a maggio dell’anno prossimo, mantenendo una cadenza biennale.

“L’obiettivo delle Olimpiadi è quello di creare un legame tra le nuove leve e il mondo del lavoro da un lato e dei fornitori dall’altro“, ha spiegato Bianchi. “In occasione della prossima edizione speriamo di raccogliere più fondi da devolvere alle scuole per l’acquisto dei materiali e contiamo anche di coinvolgere un numero superiore di scuole, rispetto al 2017 in cui se ne erano iscritte 15 e hanno partecipato 14.”

Osservatorio mercato

Quest’anno l’Osservatorio mercato di Argi ha fornito i dati relativi all’andamento dell’industria grafica italiana nel 2017 e, per la prima volta, ha anticipato i dati del primo semestre 2018.

“Da un’analisi dei dati degli ultimi 5 anni e dei primi sei mesi di quest’anno è emerso che il mercato grafico è in crescita, con un incremento anno su anno compreso tra il 22 e il 27%“, ha dichiarato Maiorano.

Come sempre le aree di mercato analizzate sono quattro: prestampa, stampa offset, stampa digitale e dopostampa/cartotecnica anche se, soprattutto in questo ultimo caso, i dati non sono molto significativi perché è esiguo il numero di aziende rappresentanti quel segmento e associate ad Argi.

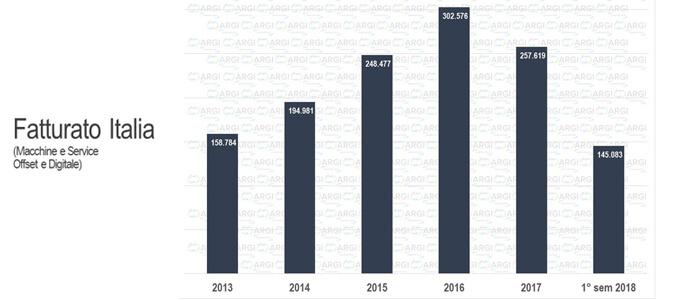

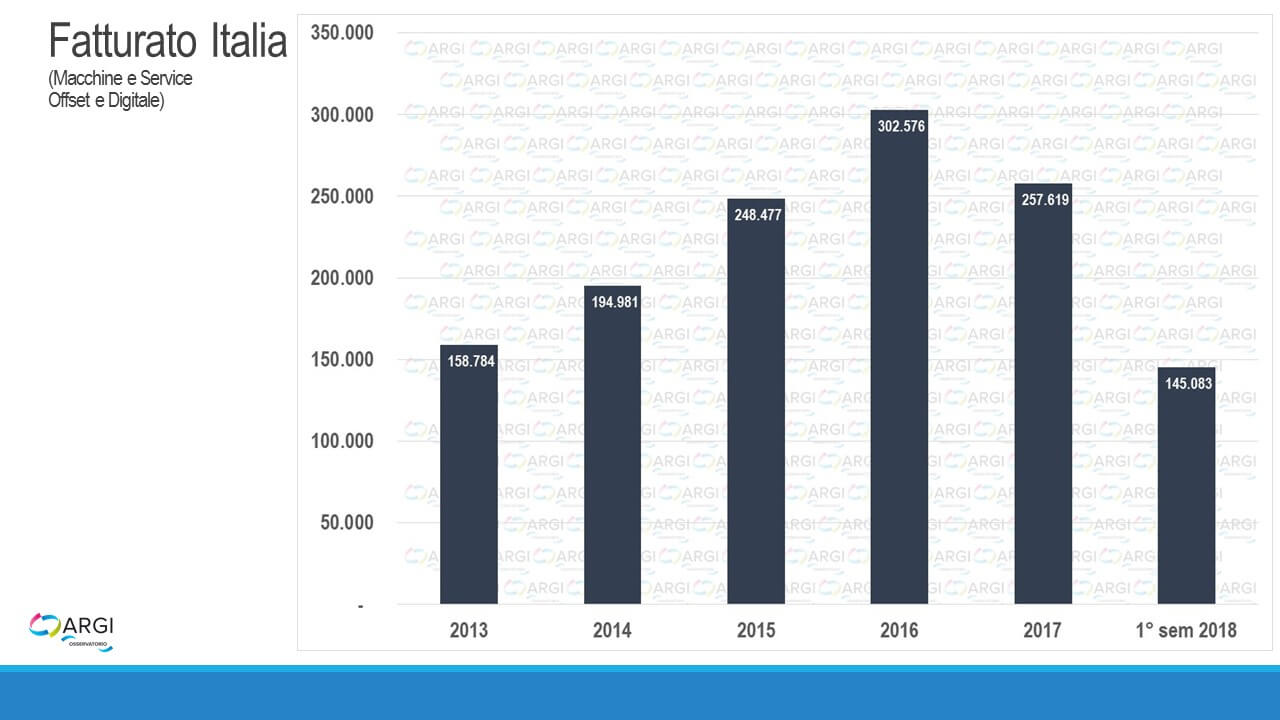

“Prima di analizzare i dati di fatturato Italia relativi a macchine e service offset e digitale è utile fare una premessa, ossia che il valore del 2016 è stato rivisto, perché è cambiato il panel degli associati e quindi è stato tolto il fatturato legato a macchine, come quelle digitali per cartone ondulato, non più presenti nel panel considerato“, ha continuato Maiorano.

Rispetto al fatturato del 2016, che è leggermente inferiore ai 300 milioni di euro, il fatturato del 2017 è calato del 16% attestandosi attorno ai 251 milioni e 236 mila euro. L’unico dei quattro comparti analizzati a evidenziare una buona ripresa rispetto al 2016 è quello della stampa digitale con il 28,2%. La stampa offset, seppur in calo, la fa sempre da padrona a livello di quote di mercato detenute in Italia.

Rispetto al fatturato del 2016, che è leggermente inferiore ai 300 milioni di euro, il fatturato del 2017 è calato del 16% attestandosi attorno ai 251 milioni e 236 mila euro. L’unico dei quattro comparti analizzati a evidenziare una buona ripresa rispetto al 2016 è quello della stampa digitale con il 28,2%. La stampa offset, seppur in calo, la fa sempre da padrona a livello di quote di mercato detenute in Italia.

Area offset

A commentare l’andamento dell’offset è intervenuto Luca Fattorossi di Heidelberg Italia, che ha ricordato come in quest’area ci sia stato un blocco totale degli investimenti dal 2009 al 2013.

“Grazie alle facilitazioni fiscali varate dal Governo dal 2015 sono ripresi gli investimenti“, ha osservato Fattorossi, “tanto che da quel momento in poi sono state vendute tra le 40 e le 50 macchine offset all’anno.”

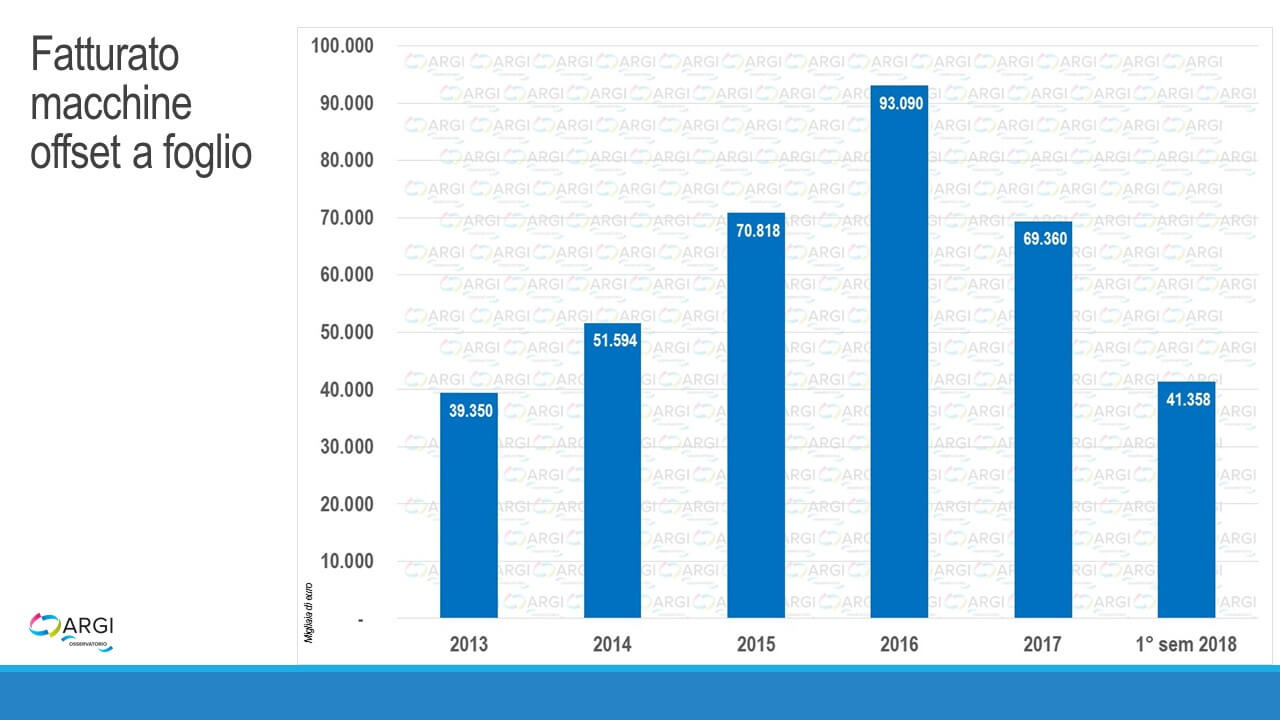

Il segmento delle offset a foglio è quello che ha subìto la maggiore contrazione, calando del 25% e attestandosi a 69 milioni e 360 mila: nel 2017 sono stati venduti 255 gruppi stampa e 34 unità di verniciatura contro i 308 gruppi stampa e le 31 unità di verniciatura nel 2016. Il formato che continua a riscuotere più successo con il 75% del fatturato è il 70×100 cm.

Il segmento delle offset a foglio è quello che ha subìto la maggiore contrazione, calando del 25% e attestandosi a 69 milioni e 360 mila: nel 2017 sono stati venduti 255 gruppi stampa e 34 unità di verniciatura contro i 308 gruppi stampa e le 31 unità di verniciatura nel 2016. Il formato che continua a riscuotere più successo con il 75% del fatturato è il 70×100 cm.

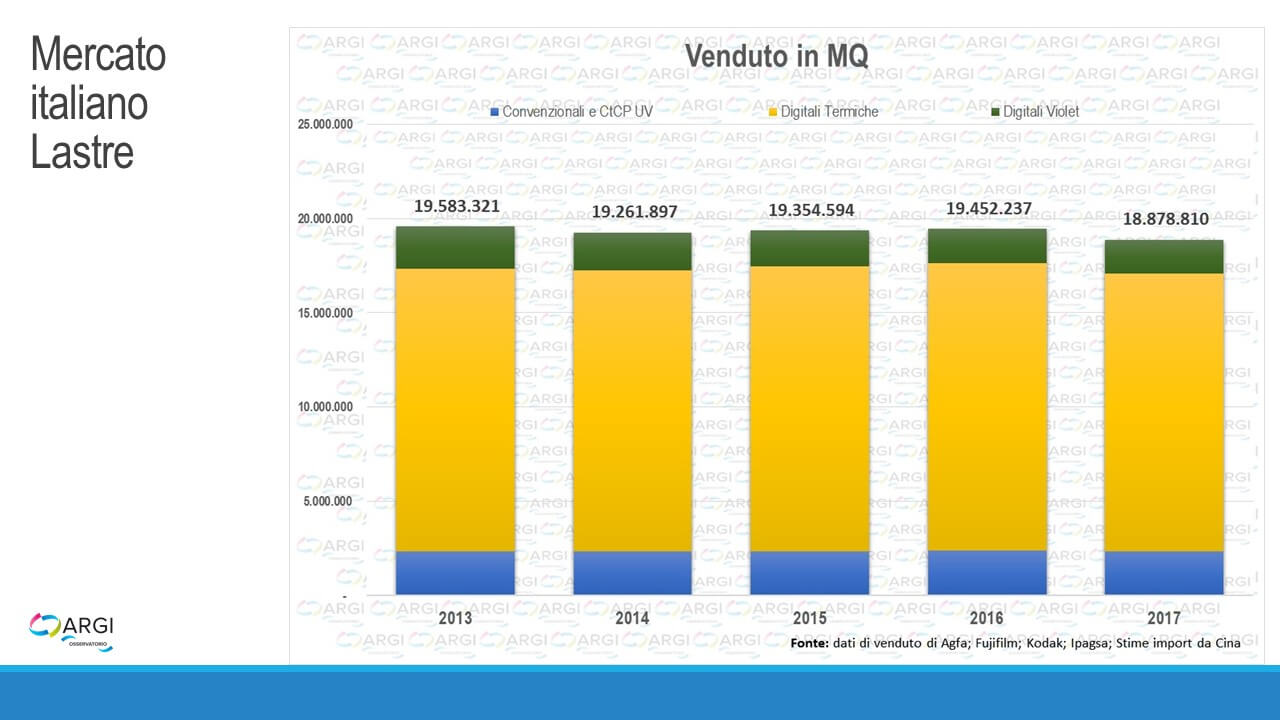

Il mercato italiano delle lastre, quantificato in metri quadri venduti annualmente, presenta variazioni minime negli ultimi anni, con un leggero calo nel 2017. A far la parte del leone sono sempre le lastre termiche, in base ai dati di vendita fornitori da tutti i produttori (Agfa – che ha appena acquisito Ipagsa; Fujifilm e Kodak) e tenuto conto di una stima dell’import dalla Cina.

Il mercato italiano delle lastre, quantificato in metri quadri venduti annualmente, presenta variazioni minime negli ultimi anni, con un leggero calo nel 2017. A far la parte del leone sono sempre le lastre termiche, in base ai dati di vendita fornitori da tutti i produttori (Agfa – che ha appena acquisito Ipagsa; Fujifilm e Kodak) e tenuto conto di una stima dell’import dalla Cina.

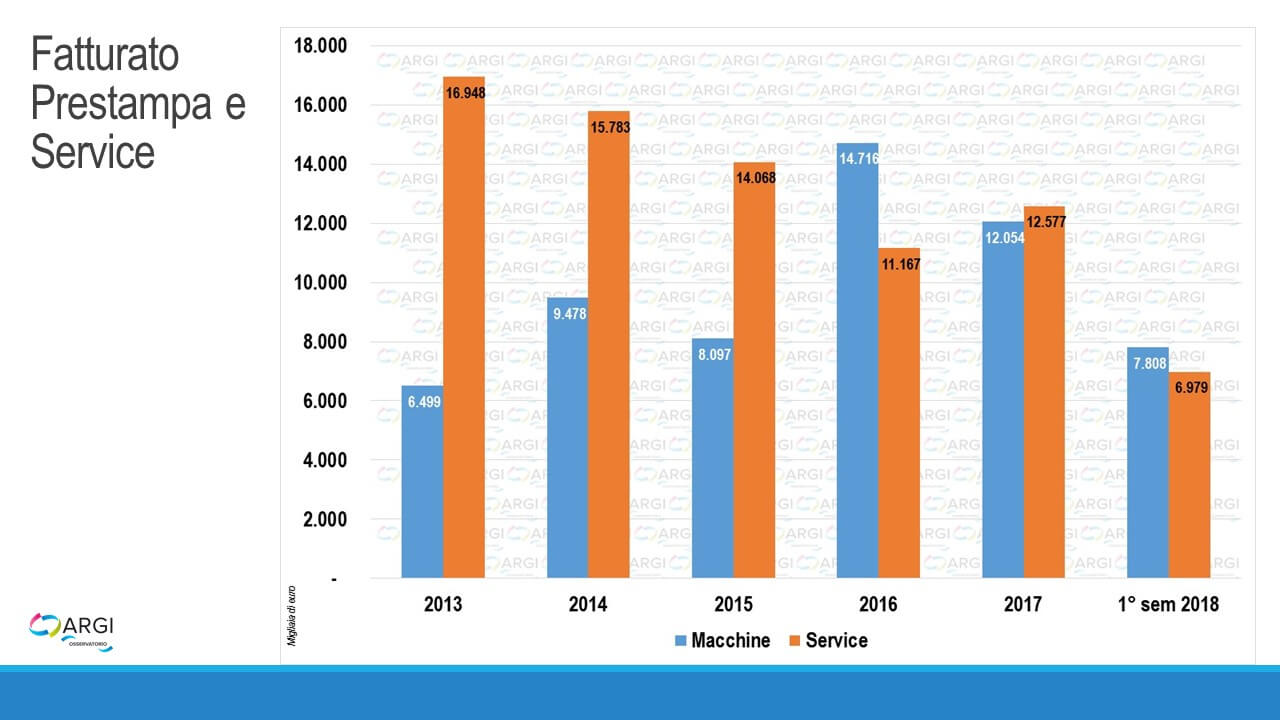

Nella prestampa e service si è registrata una nuova inversione nel senso che, contrariamente a quanto avvenuto nel 2016, si è venduto di più a livello di service che di macchine. Nell’ambito del service i due terzi sono rappresentati da contratti di assistenza tecnica. Il comparto del dopostampa e cartotecnica ha avuto una frenata nel 2017, registrando un calo del 18% nel fatturato, principalmente nella cartotecnica.

Nella prestampa e service si è registrata una nuova inversione nel senso che, contrariamente a quanto avvenuto nel 2016, si è venduto di più a livello di service che di macchine. Nell’ambito del service i due terzi sono rappresentati da contratti di assistenza tecnica. Il comparto del dopostampa e cartotecnica ha avuto una frenata nel 2017, registrando un calo del 18% nel fatturato, principalmente nella cartotecnica.

Area digitale

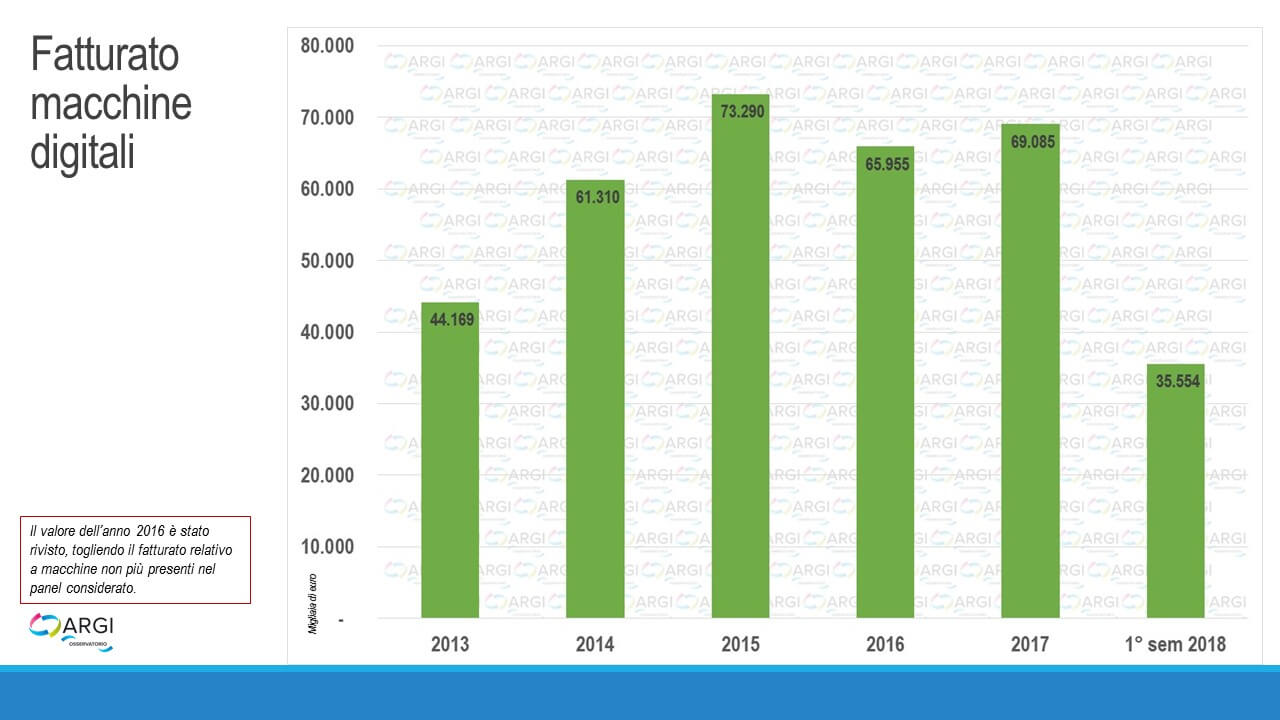

Nel fatturato delle macchine da stampa digitali si è avuta un’inversione di trend rispetto ad altri settori: nel 2016 c’è stato un calo del 10%, mentre nel 2017 è stata registrata una crescita del 5% e questo rappresenta il secondo miglior risultato degli ultimi 5 anni.

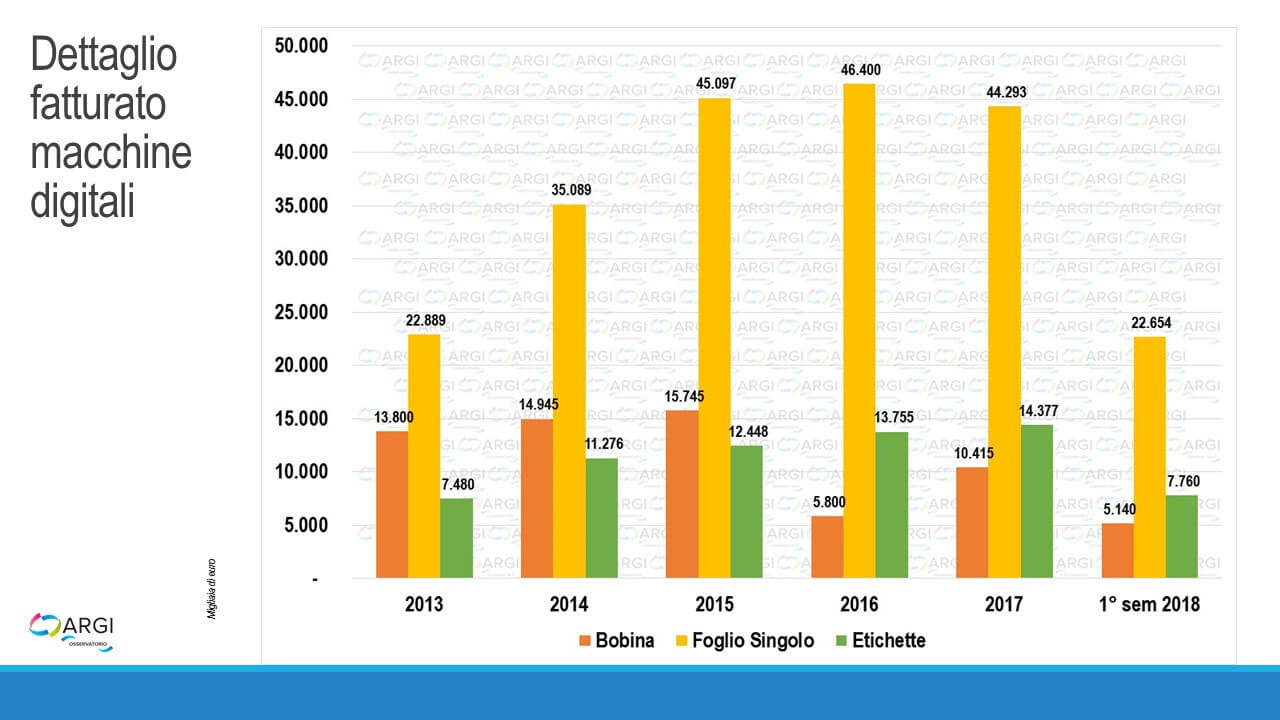

Analizzando i dettagli dei vari segmenti risulta evidente che le macchine a foglio rappresentano il 65% della vendita di macchine e il colore supera il 90%. C’è stata una lieve flessione del fatturato, che è passato da 46 milioni e 400mila a 44 milioni e 293mila. Ricordiamo che le macchine prese in esame sono quelle di produzione, con velocità superiori alle 70 pagine al minuto. Come ha fatto notare Maiorano, nelle macchine a foglio la parte del leone spetta a quelle di formato 50×70, anche se la prossima vera svolta del mercato verrà segnata dall’arrivo delle 70×100 a foglio. Le macchine a bobina hanno raddoppiato la loro performance (da 5 milioni e 800mila a 10 milioni e 415mila). Sul fronte etichette è stato registrato un incremento del 4,5%. In questo dato convergono ancora le macchine high volume e low volume, mentre dal 2018 verranno separate.

Analizzando i dettagli dei vari segmenti risulta evidente che le macchine a foglio rappresentano il 65% della vendita di macchine e il colore supera il 90%. C’è stata una lieve flessione del fatturato, che è passato da 46 milioni e 400mila a 44 milioni e 293mila. Ricordiamo che le macchine prese in esame sono quelle di produzione, con velocità superiori alle 70 pagine al minuto. Come ha fatto notare Maiorano, nelle macchine a foglio la parte del leone spetta a quelle di formato 50×70, anche se la prossima vera svolta del mercato verrà segnata dall’arrivo delle 70×100 a foglio. Le macchine a bobina hanno raddoppiato la loro performance (da 5 milioni e 800mila a 10 milioni e 415mila). Sul fronte etichette è stato registrato un incremento del 4,5%. In questo dato convergono ancora le macchine high volume e low volume, mentre dal 2018 verranno separate.

Primo semestre 2018

I dati rilevati in tutte e quattro le aree analizzate da Argi sono positivi, pur non beneficiando del successo di Print4All, che impatterà sul secondo semestre di quest’anno. Il fatturato del primo semestre è pari a 145 milioni di euro, praticamente il miglior dato degli ultimi 4 anni, con una crescita del 23% rispetto al medesimo trimestre del 2016. In particolare, la prestampa ha registrato un aumento del 18%, l’offset del 13%, il dopostampa e la cartotecnica del 55% e la stampa digitale del 18%. Il 2018, che come primo semestre ha performato bene, lascia presagire che grazie all’esito di Print4All dovrebbe chiudere ancora meglio.

{kind=link}