ASSOIT, l’Associazione Produttori Soluzioni di Stampa, Digitalizzazione e Gestione Documentale presenta oggi i dati di mercato relativi ai Sistemi di Acquisizione e Stampa relativi all’anno 2021 e una previsione per il 2022 e 2023.

Il periodo marzo 2020 – dicembre 2021: 21 mesi in cui abbiamo assistito a un cambiamento repentino e un’accelerazione nell’uso della tecnologia digitale: i dispositivi di stampa hanno ancor di più evidenziato il loro valore come Sistemi di Acquisizione e Stampa, in quanto mezzi di agile connessione verso i processi documentali dell’azienda. Strumenti che hanno permesso una trasformazione importante: dalla pagina al documento. Come hanno reagito il mercato, gli utenti, gli operatori di canale indiretto? ASSOIT e il suo Centro Studi, hanno fotografato la situazione evidenziando alcuni punti emersi dai dati forniti dai tredici produttori di sistemi di stampa e gestione documentale che operano sul mercato italiano.

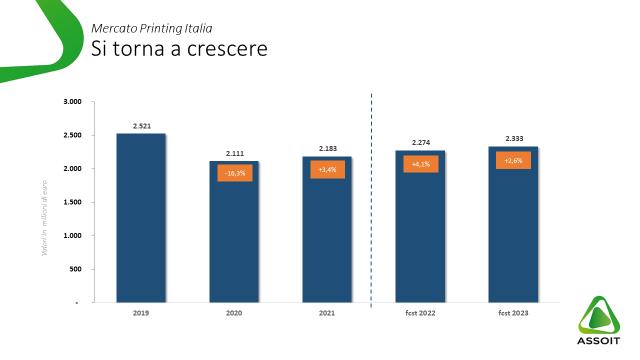

La crescita

Il mercato del printing è in recupero e in crescita. Dati e proiezioni indicano che la pandemia ha provocato una forte accelerazione dei processi di trasformazione digitale e un mutato modo di lavorare, un hybrid workplace. Il mercato, complessivamente, sta reagendo con un indicatore di crescita positivo anno su anno del +3% circa. Ecco una sintesi segmento per segmento:

Commercial & Graphics

Questo segmento, che ha inizialmente risentito degli effetti della pandemia, presenta ora una crescita consistente (+5,4%) recuperando completamente la propria posizione rispetto al 2020. Le proiezioni sul 2022 / 2023 indicano ancora una crescita rispettivamente del 6,1% e 5,8% anno su anno.

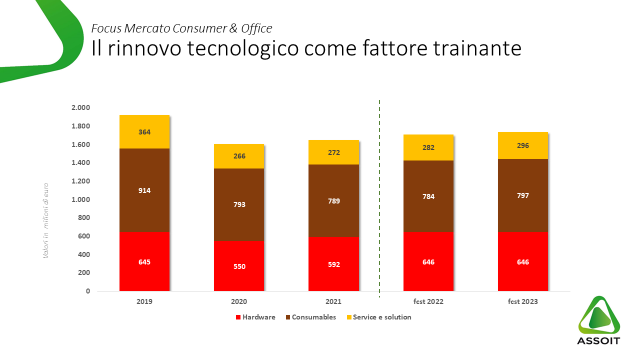

Il segmento Consumer&Office

Il comparto Consumer & Office evidenzia una sostanziale tenuta della componente hardware con un cambio di mix di prodotti da A3 a A4 dovuto in particolare al lavoro ibrido, una parte comunque importante che ha supportato gli utenti durante il periodo di lockdown grazie alle funzionalità di digitalizzazione dei dispositivi. L’hardware è sostenuto anche dalla fase di ricambio ciclico dovuta alle necessità di aggiornamento delle piattaforme utilizzate per garantire la massima continuità operativa e la sicurezza.

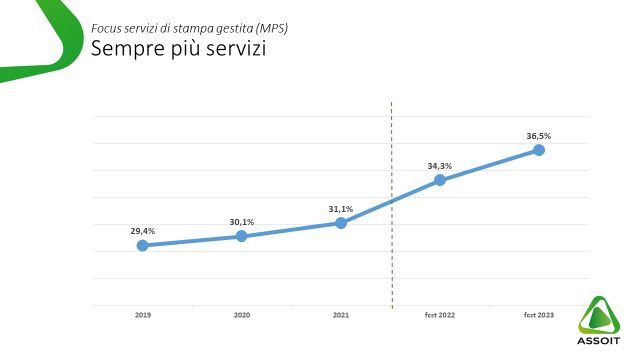

Il Managed Print Service

Il trend di crescita della parte contrattuale è elevato, i servizi MPS diventano sempre di più centrali con un passaggio dal 29,4% del 2019 al 36,5% del periodo con proiezione 2021 – 2023 dovuto a una maggiore attenzione degli utenti verso questa formula di offerta di servizi proattivi.

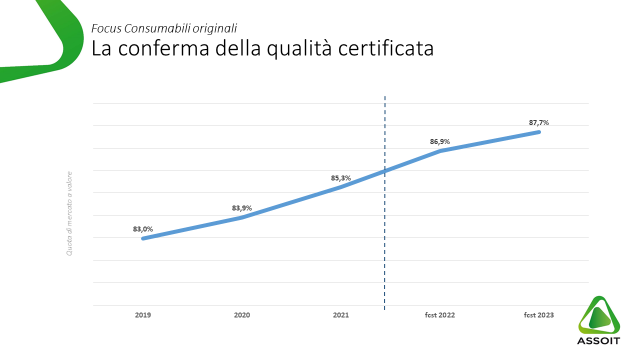

Consumabili Originali

Un segmento, quello dei consumabili originali, in crescita. La qualità di stampa è sempre più rilevante per gli utenti finali; questo grazie anche ai programmi di fidelizzazione e servizi globali offerti dai fornitori – vendor per contribuire alla sostenibilità ambientale.

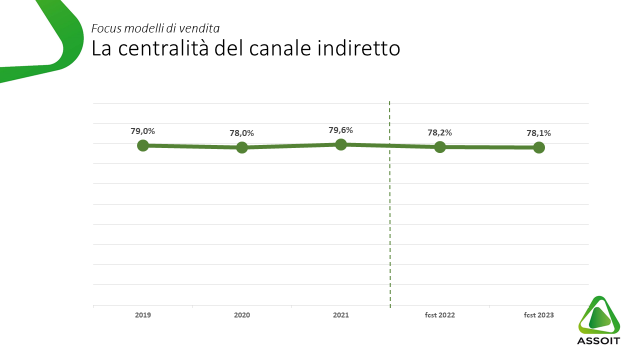

Il canale indiretto

In ultimo, un attore di importanza strategica per il mercato dei Sistemi di Acquisizione e Stampa: il canale. Sia quello con forte specializzazione nella vendita di soluzioni di stampa e gestione documentale, sia quello legato a società informatiche e di engineering. Il canale ha reagito inserendo nuovi servizi a valore aggiunto per garantire la printing continuity (consumabili ed assistenza) e l’accounting, ovvero la possibilità di differenziare i costi di gestione dei dispositivi sulla base del tipo di utilizzo che ne viene fatto. Il canale di vendita indiretta mantiene una sua rilevanza estremamente importante e costante con una media contributiva maggiore del 78% affermando l’importanza di questo modello di Go-To-Market.

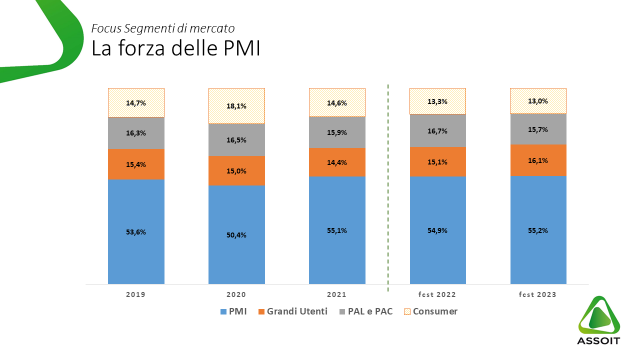

La forza delle PMI

Sono le PMI a rappresentare, in modo stabile, oltre il 50% del fatturato nazionale del mercato printing Consumer&Office. Un trend di costante crescita percentuale rispetto al fatturato complessivo, che però nel 2020 ha visto un calo a favore dello share legato alle vendite Consumer, guidato dal cosidetto hybrid worplace, cioè dalla trasformazione della casa in un luogo di lavoro, smart e da remoto. Stabili i pesi della PA e dei Grandi Utenti.

“Da marzo 2020 ad oggi, il mercato delle soluzioni di stampa e gestione documentale ha saputo adattarsi al nuovo paradigma di lavoro ibrido dettato dalla situazione emergenziale, proponendo un’offerta studiata per rispondere alle nuove esigenze in ambito printing e integrando nuovi servizi resi possibili dalle funzionalità dei dispositivi in ambito digitale.” ha affermato Marcello Acquaviva, Presidente di ASSOIT, che continua: “Nonostante le criticità emerse nei primi mesi dello scorso anno, a causa del passaggio forzato e immediato allo smart-working, la nostra industry ha infatti saputo reggere bene l’impatto della pandemia ed i segnali dell’ultimo periodo sono di pronta ripresa.

Si prospetta quindi un ritorno alla crescita, anche in virtù del fatto che il documento è sempre più riconosciuto come elemento di valore e in quest’ottica diventano premianti le soluzioni in grado di gestirlo e dematerializzarlo. A trainare la vendita dei sistemi di acquisizione e stampa sarà quindi lo studio di soluzioni adeguate alle nuove richieste di “print as a service” e al processo di digitalizzazione in atto, il cui focus è la completa integrazione con i processi documentali in un nuovo contesto di hybrid workplace, garantendo produttività, sicurezza e sostenibilità.”

{kind=link}